开心情色站

开心情色站

最近树德君翻看后台私信,看到许多东谈主辩论:“征信上泄漏呆账是什么真谛?影响贷款吗?”

这才知谈正本有许多东谈主不了解“呆账”。

本色上,“呆账”对你的影响,比过时可怕多了!

什么是呆账?和过时有什么永诀?

许多东谈主分不清“呆账”和“过时”,以为王人是欠钱不还,能有多大永诀?其实,呆账比过时可怕多了...

过时:浅易来说等于到了还款日没实时还款,比如信用卡账单到期,但拖了几天致使几个月才还。

过时固然会影响信用纪录,但只好实时还清,影响相对较小。

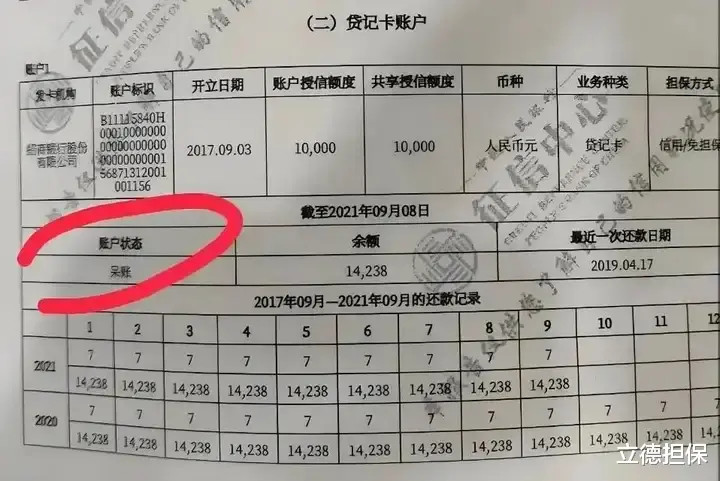

呆账:是过时的“升级版”。当一笔欠款过时跨越180天,银行或金融机构认为这笔钱基本收不追思了,就会把这笔债务标志为“呆账”。

呆账意味着银行依然对你失去信任了,成果相等严重。

呆账是如何产生的?如何幸免?

常海涵因:

永恒过时不还,跨越180天。信用卡年费未缴,导致欠款形成呆账。

贷款或信用卡还款后,银行系统未实时更新,误标志为呆账。

如何幸免:

探花按时还款,这是最基本亦然最有用的主义。设立自动还款或教唆功能,幸免健忘还款。

依期查信用敷陈:每年至少查一次我方的信用敷陈,发现问题实时责罚。

扎眼“隐形债务”:比如信用卡年费、小额欠款等,容易被忽略,但也会导致呆账。

有呆账要如何办?

迅速有关银行或金融机构

越拖越禁闭!主动有关银行,辩论欠款具体金额和还款形势,尽量在最短的时刻内将欠款偿还清。

协商修改呆账景象

在还清欠款后,不错有关银行,条款将呆账景象更新为“已结清”。固然纪录暂时不会澄澈,但“已结清”总比“未结清”好。

重塑邃密的征信

呆账纪录只保留5年,是以作念好以上①②轮番后,恭候5年后自动放手。在此技艺需要再行戒备你的征信。一定要保证按时还款、幸免新的过时开心情色站,渐渐蕴蓄信用分数,让银行看到你的还款诚心。